El siglo XVII fue muy agitado en Suecia en lo relacionado con la gestión de la moneda. Suecia era en aquel momento una potencia industrial y militar que dominaba el norte de Europa.

En 1656 el rey de Suecia Karl X Gustav eligió a Johan Palmstruch para que fundase un banco para ayudar a modernizar las finanzas suecas. En aquella época la principal moneda del país eran unos enormes discos de cobre denominados ‘dalers’.

Palmstruch creó una nueva institución denominada Stockholms Banco, donde almacenaba estas incómodas monedas entregando a cambio a los clientes unos recibos en papel. El sistema fue extremadamente popular, y un montón de dalers se almacenaron en el banco. Entonces, Palmstruch comenzó a hacer préstamos con esos dalers que no eran del banco y simplemente estaban en depósito.

Durante 6 años las cosas fueron muy bien. Pero entonces el gobierno sueco decidió emitir monedas de cobre que con un menor contenido en cobre que las antiguas. Naturalmente, los suecos inmediatamente fueron al Banco para exigir los antiguos dalers, cuyo valor había subido de repente. Pero Palmstruch había prestado demasiado, no disponía de esos dalers.

Pensó en una solución rápida: imprimir más recibos en papel que cualquiera podría convertir en moneda a voluntad. Eso calmó las cosas y le permitió ganar un tiempo. Pero la cantidad de papel en el mercado sobrepasó por mucho la cantidad de dalers que el Banco realmente poseía.

Un día apareció un hombre que quería retirar 10.000 dalers. Se suponía que eso no iba a suceder. No se podía atender su petición. Rápidamente corrió la voz y se inició una corrida bancaria. El gobierno entró en pánico y ordenó a Palmstruch que exigiese la devolución de los préstamos. Esto a su vez produjo consecuencias negativas: Empresas que se habían acostumbrado a operar usando dinero prestado ya no lo pudieron hacer. El dinero, que había sido fácilmente accesible, se convirtió en difícil de obtener. A continuación se produjo una profunda contracción económica. Fue la primera recesión causada por una contracción de la masa monetaria.

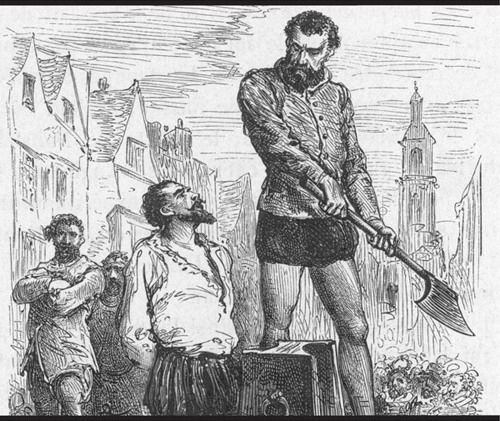

El banquero Palmstruch fue condenado a muerte por su responsabilidad en todos estos hechos, aunque posteriormente fue perdonado. El Banco continuó su existencia y hoy es conocido como Riksbank. Se atribuye a Palmstruch la invención del primer billete de papel de occidente (los chinos llevaban siglos usándolos).

[Conclusión original de Business Insider]: Pero recuerda, Palmstruch sólo estaba reaccionando a políticas fiscales. Para nosotros, el episodio muestra que la mayor parte del tiempo, los Bancos Centrales sólo tratan de operar lo mejor que pueden, es respuesta a los actos perjudiciales que los no-banqueros realizan sobre la economía.

[Nota de Dinero Positivo]: La historia del primer Banco Central de occidente y el primer banquero central condenado a muerte es muy ilustrativa. Pero estamos totalmente en contra de las conclusiones que sacan los de Business Insider, que destacamos en cursiva, y que nada sorprendentemente culpan de todos los males a los no banqueros, mientras que el banquero central responsable de la gestión monetaria simplemente hizo ‘lo mejor que pudo’ para solucionar los problemas.

En realidad esta historia nos enseña:

1.- Que no se puede confiar en los gobiernos para controlar la emisión de dinero. Cuando necesiten aumentar su presupuesto (por ejemplo por una guerra) recurrirán invariablemente a emitir más moneda. O los clásicos trucos de emitir monedas con valor de 1, pero con contenido en cobre de 0,7.

2.- Que no se puede confiar en los banqueros para que guarden los depósitos. El banquero empezó a prestar las monedas que no eran suyas sino de sus clientes. Ese es el origen de la Reserva Fraccionaria. Aumenta la masa monetaria, genera un boom económico y parece una gran idea, hasta que las cosas se tuercen y todo el sistema basado únicamente en la confianza se desploma.

3.- Que los problemas monetarios derivados del proceso de creación y puesta en circulación de los medios de pago que llamamos ‘dinero’, acaban teniendo un efecto dramático sobre la economía real. La gente pierde sus trabajos, viviendas y ahorros, las empresas cierran, todo debido a que no se planteó correctamente qué usar como dinero, cómo crearlo y en qué cantidad.

4.- Que el sistema de Reserva Fraccionaria siguió funcionando. Sólo prometieron utilizarlo ‘con más cuidado’. Pero claro, desde entonces ha habido cientos de crisis monetarias, recesiones, burbujas, corralitos, etc. Se ha usado oro, plata, cobre, hierro, billetes de todos los colores, pero nunca se toca la pieza fundamental que hace que caigamos en el mismo error una y otra vez: la Reserva Fraccionaria.

5.- Que los banqueros siempre culparán a otros, a los políticos, a la sociedad, a que ‘vivimos por encima de nuestras posibilidades’. Lo que nunca harán será admitir la fragilidad intrínseca del sistema de Reserva Fraccionaria.

6.- Que el banquero finalmente fue perdonado. Fueron los ciudadanos los que pagaron las consecuencias de toda esta mala gestión monetaria.

Toda esta antigua historia sucedió hace 3 siglos, pero más de un lector habrá pensado que no se diferencia tanto de la situación en la que estamos ahora.