Traducido y extractado por nuestro colaborador Manfred Freund.

Bernd Senf (* 1944 en Bad Elster ) es un alemán emérito profesor de economía . De 1973 a 2009 enseñó en la Escuela de Berlín de Economía y Derecho. Esto es un extracto de su artículo «El secreto de la banca – La creación del dinero» 2009. Es un poco largo pero merece la pena. Mucha sabiduría condensada en unos pocos párrafos.

«Desde que comenzó la crisis financiera mundial, no paran de informarnos sobre algunos fondos de rescate estatales para bancos con problemas y sobre paquetes de medidas para incentivar la economía. Las cifras que se manejan superan ya la cifra de unos billones de dólares (…) Cada vez más personas empiezan a preguntarse cómo fue posible que ocurriera todo esto. Pero hasta ahora, demasiadas pocas veces entraron en debate las raíces profundas de la crisis financiera mundial o la problemática de las medidas tomadas para frenarla. Para mí, desde hace años la crisis era de esperar (…) Desde hace años he hablado y escrito sobre las estructuras problemáticas de nuestro sistema monetario existente y sobre los cambios necesarios que hay que emprender, como lo demuestra mi libro “Los tabúes sobre el dinero” del año 1996 (…)

Los puntos claves del problema son:

- La estructura y dinámica del sistema del interés que es destructiva a largo plazo.

- La manera que tienen los Bancos Centrales (algunos de ellos privados) y los bancos comerciales de crear dinero de la nada (…)

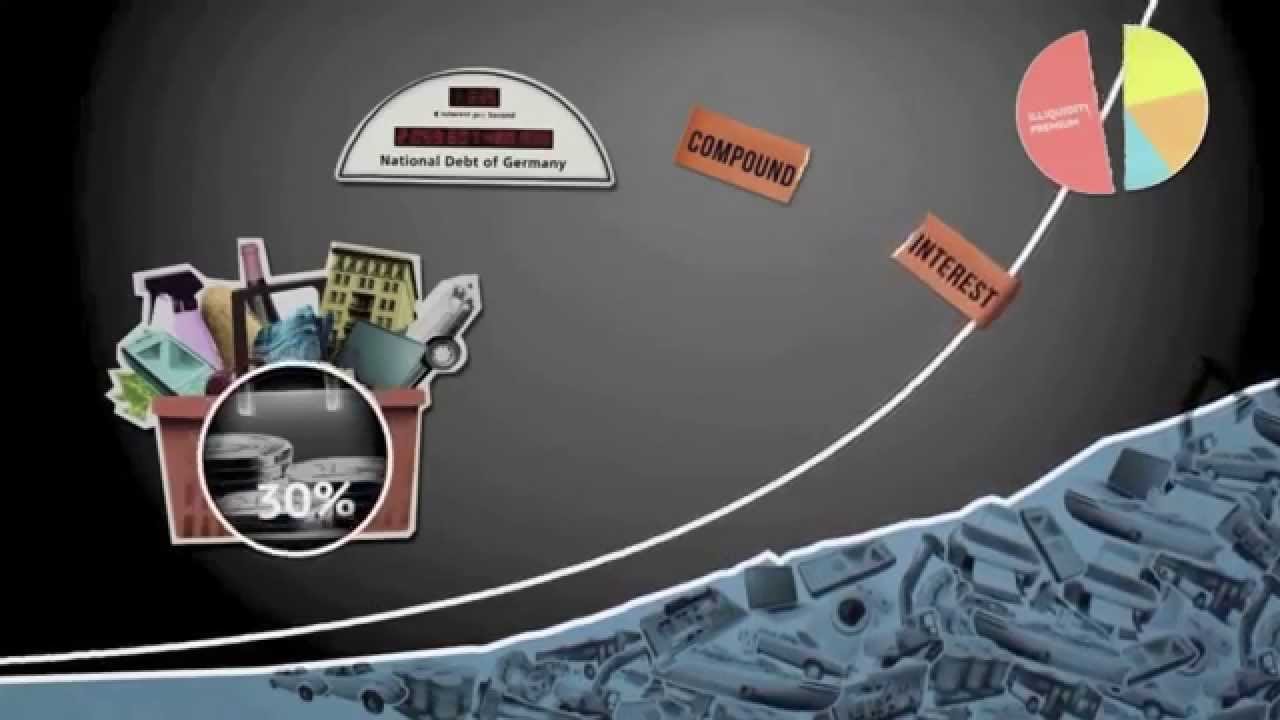

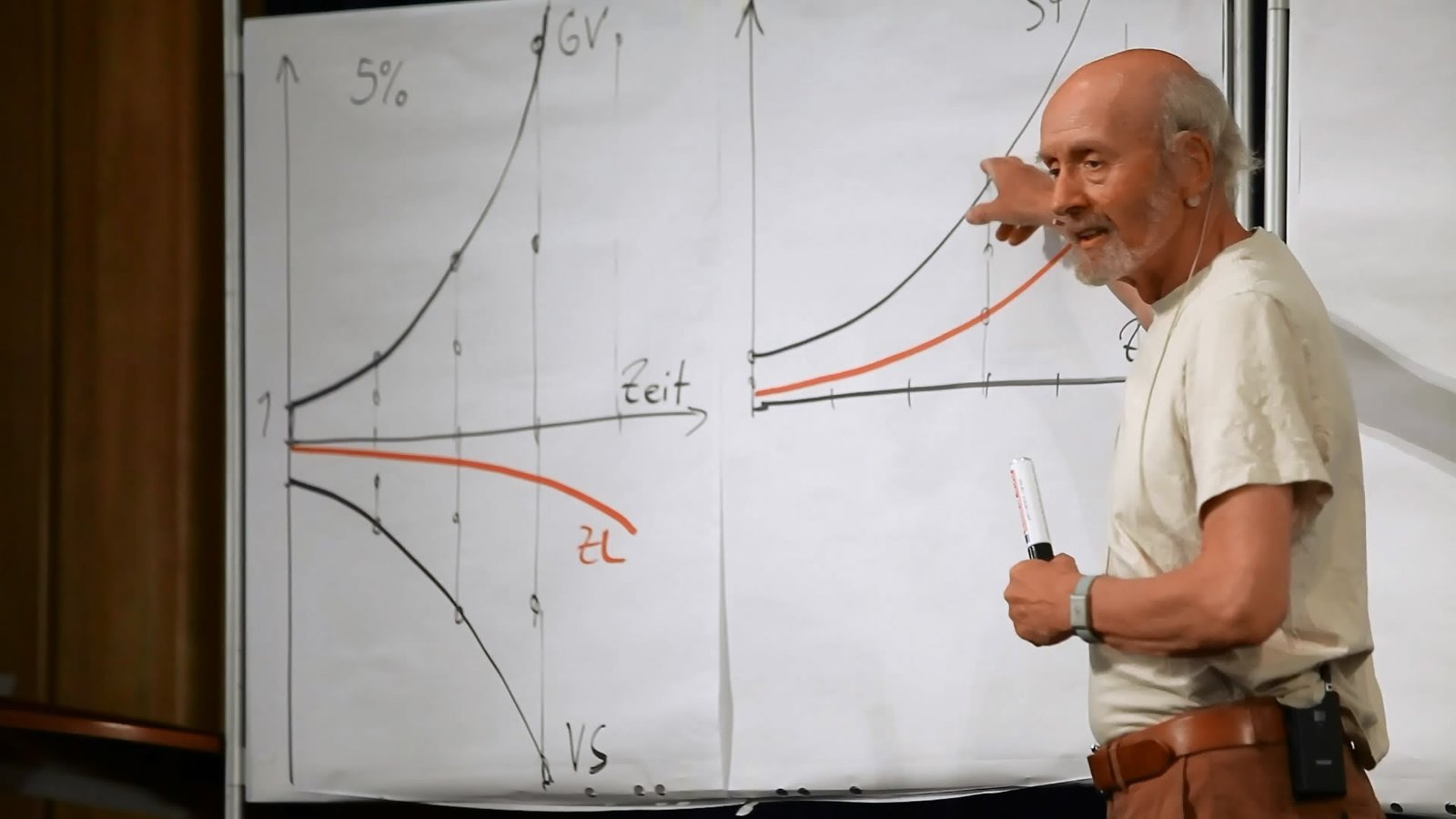

Acerca de la problemática del sistema del interés. El interés y el interés compuesto provocan que los patrimonios crezcan de forma exponencial (…) Con un interés compuesto del 5 % se dobla la suma transcurridos apenas 15 años. Después de aproximadamente 15, 30, 45, 60, 75, 90, 105, 120, 135, 150 … años, un euro ascendería a la cantidad de 2, 4, 8, 16, 32, 64, 128, 256, 512, 1024 euros (la cifra exacta después de 150 años sería incluso más alta, 1.507 euros). (…) Las deudas son el espejo de los patrimonios y crecen como lo hace un tumor en el cuerpo humano. El interés es el cáncer del organismo social. Las cargas de interés crecen de forma exponencial y tienen que ser creadas cada año por el PIB. Estas no pueden ser producidas, por término medio, por los deudores porque vivimos en un mundo con recursos y mercados limitados, y un crecimiento exponencial es imposible mantener. Incluso esforzándonos al máximo, el ritmo del crecimiento tiene que bajar inevitablemente después de haber transcurrido algunas décadas con la consecuencia de que bajen los rendimientos medios en la economía real (…)

Todo esto fue posible desde el principio de los años 80, es decir, desde que el neoliberalismo y los fanáticos de la globalización empezaron a derribar cualquier limitación nacional y tradicional para el tráfico de capitales especulativos vendiéndolo como el camino hacia el cada vez mayor bien-estar para todos. Las cotizaciones empujadas por la especulación hacia el alza se alejaban, de esta manera, cada vez más de las bases de la economía real y provocaron las burbujas especulativas (…) ¿De dónde procedieron estas cantidades tan enormes de dinero, con las que se inflaron las burbujas especulativas? ¿Quién las creó y metió en circulación? (…)

La manera de cómo se crea el dinero tiene una importancia enorme respecto a las causas de las crisis, además de los factores que las agravan. Por eso, qué remarcable es que, a través de los siglos, la creación del dinero es y sigue siendo uno de los secretos de la banca mejor guardados – con consecuencias muy graves (…) Cuando el dinero todavía estaba compuesto de verdaderas monedas de oro, su valor parecía basarse en el del metal mismo añadiendo los costes de acuñación. Lo que parecía jugar un papel esencial para determinar su valor fue, por un lado, la cantidad de trabajo y los costes de extracción y, por otro lado, la escasez del oro. Existía una teoría del automatismo del oro que decía que la cantidad del oro que estaba en circulación en forma de dinero se adaptaría de manera automática al desarrollo del producto interior bruto evitando así no solamente una inflación sino también una deflación en mayor grado. Sin embargo, esta teoría se basaba en unas suposiciones que correspondían cada vez menos con la realidad (…) Esta teoría no reflejaba, entre otras cosas, el hecho de que en aquellos tiempos del siglo XIX y comienzos del XX cuando el capitalismo industrial estaba en pleno auge desenfrenado, la cantidad de oro por la escasez que lo caracteriza no pudo crecer en absoluto a la misma velocidad. El “abrigo de oro” se hizo cada vez más estrecho para un PIB que aumentó considerablemente – como lo hace un abrigo de niño que se queda con el tiempo demasiado pequeño para una persona que crece. Al final, el tejido de este abrigo (para un niño) solo basta para cubrir una tercera parte del cuerpo de un adulto y haría falta, en principio, más tejido para cubrir adecuadamente las partes que quedan al descubierto.

Algo parecido ocurrió con el abrigo de oro al que se le añadió paulatinamente un abrigo de papel moneda hasta que finalmente quedó por completo sustituido por él, con el fin de cubrir el PIB creciente y a la par hacer posible de esta forma que hubiera una demanda creciente (…) Al principio estaba cubierto del todo por oro, pero más tarde solo en parte, desprendiéndose al final totalmente de su cobertura. Aquí está el origen histórico de la creación del dinero de la nada – así como del secreto de la banca que sienta sus bases en esta forma de crear dinero.

Todo empezó hace algunos cientos de años cuando los comerciantes se preocuparon por la seguridad de sus monedas de oro y las llevaron a los orfebres para que las guardasen (…) A los comerciantes se les entregaba a cambio por haber depositado su oro, un recibo de papel que les garantizaba su derecho a que presentando este recibo se les devolvería su oro en cualquier momento. A raíz de estos comienzos se desarrollaron más tarde los bancos y los recibos de papel se convirtieron en billetes de banco que ya no llevaban el nombre del titular, sino que podían ser dados a una tercera o cuarta persona etc., por tanto, eran transferibles (…) El oro permanecía, por tanto, en el banco y el billete de banco se pasaba de mano en mano y cumplía su función como medio de pago (…) Dado que en los días normales de negocio solamente se convertía, por ejemplo, como máximo un tercio de los billetes de banco en oro, el banco podía disponer de los dos tercios restantes, es decir de una reserva de oro excedente que no le pertenecía en absoluto, sino que solamente lo guardaba por una cuestión de seguridad. Sin embargo, la tentación de usar estas dos partes de oro para otros fines y hacer negocios con ello era muy grande (…)

Pero a los bancos se les ocurrió todavía una idea mucho más genial: En vez de prestar los excedentes de oro, los utilizó como base para crear más billetes de banco – esta vez de la nada. Sobre esta base de las dos terceras partes de excedente de oro fue posible imprimir dos billetes de banco más y meterlos en circulación suponiendo, también en este caso, que como máximo solamente una tercera parte de cada billete se presentaría para ser convertido en oro. De esta manera, del oro con valor de 100 nacieron tres billetes de banco con valor de 100 cada uno – y dos de ellos, los dos creados por la banca de la nada, se metieron en circulación a través de crédito (con intereses, amortización del principal y garantía) (…) Mientras que el primer billete de banco todavía servía como un derecho de cobro por parte del dueño del oro frente al banco, los dos billetes de 100 creados de la nada se convirtieron en un derecho de cobro por parte del banco frente al deudor: El banco supo, para decirlo así, darle la vuelta a la tortilla. Aunque el segundo y el tercer billete del banco tuvieron un origen completamente diferente, el aspecto de los tres billetes era exactamente el mismo. Se trataba de un engaño. Los billetes de banco creados de la nada eran iguales que el primer billete que todavía estaba cubierto por oro (…) Su puesta en circulación a través de intereses, principal del préstamo y garantía que no se destapó y que se mantuvo en secreto y además se consiguió que ninguna ley del estado pudiera parar esta práctica. Una parte del camuflaje se basó en la jerga de conceptos y el desarrollo de un lenguaje técnico que no fue entendido ni por el ciudadano de a pie ni tampoco por la mayoría de los políticos. Finalmente, este tipo de negocio de los bancos se normalizó de tal forma que ya nadie se preguntó más cómo se llevaba a cabo y si era realmente legítimo (…)

Con la creación del dinero de la nada, el sistema bancario se apodera de un papel que no le corresponde y que supera con creces el mero hecho de traspasar los dineros ahorrados con fines crediticios. Lo increíble es que en los últimos 250 años casi nadie se ha dado cuenta de esto, ni siquiera la mayoría de los economistas. En la teoría clásica de la economía de Adam Smith e incluso todavía en la teoría de la plusvalía de Carlos Marx, el dinero está considerado como si fueran monedas hechas de oro o también como papel moneda cubierto 100% por reserva-oro. Según estas teorías, las inversiones solamente son posibles a base de dineros ahorrados anteriormente o de la existencia de patrimonios (Carlos Marx habla de “acumulación de capital”), que aunque ya en la época de Adam Smith lo pensaban, se practicaba la creación de papel moneda de la nada a gran escala, y esto desde hace tiempo. En Inglaterra incluso existía desde el año 1694 el “Banco de Inglaterra” que fue un banco central con el privilegio de crear papel moneda. Este banco jugó un papel enormemente problemático en la historia del dinero y en todas las conquistas coloniales británicas. Respecto a este rol, no hubo apenas críticas, y si alguien lo hacía (como David Ricardo al principio del siglo XIX), se producía un silencio total sobre estos comentarios. Alrededor del Banco de Inglaterra y de su forma de crear dinero, además de la interrogativa de quiénes eran sus accionistas se formó una gran nebulosa, un secreto que compartía con muchos de los bancos centrales o “bancos nacionales” que se fundaron más tarde. En contra de su apariencia, el Banco de Inglaterra fue fundado por William Patterson como banco privado. A este banco el rey Guillermo III de Inglaterra le concedió el privilegio de imprimir y emitir el medio de pago legal. Sobre la base de unas reservas de oro que habían sido proporcionadas al Banco de Inglaterra a cambio de la emisión de acciones, se creó x-veces más papel moneda que se metió en circulación mediante créditos y ligados a un interés (…)

Lo absurdo de todo esto fue que el rey, y más tarde el estado en general tuvieron que endeudarse con un dinero ligado a un interés frente a un banco central privado con la consecuencia de caer en la dependencia del Banco de Inglaterra al que él mismo había otorgado antes el privilegio de la fabricación del dinero. Incluso todavía hubo algo más absurdo en todo esto porque bajo estas premisas el dinero que se añadió al circuito económico solo entró en circulación vía crédito y deuda – por ejemplo entre otros a través de un creciente endeudamiento del estado. En principio, en un sistema monetario basado en créditos e intereses, la devolución de la deuda del estado no sería posible en absoluto dado que se reduciría el volumen de dinero en circulación debido a la cantidad de dinero que se devuelve lo que provocaría una deflación en la economía. Un banco central de estas características puede ganar una influencia enorme a nivel político decidiendo a qué fines se ponen a disposición los créditos y a qué fines no (…) El carácter del Banco de Inglaterra como un banco central privado se convirtió también en un secreto de la banca (…) También el proyecto ley para la fundación del Banco de Inglaterra se llevó a cabo con un secretismo absoluto. Se aprobó por el parlamento introduciéndolo en un proyecto ley más amplio sobre el reglamento de tonelaje para barcos, es decir, escondiéndolo como una aguja en un pajar en algún lugar de la así llamada letra pequeña (…)

Hubo otro personaje famoso que hizo un llamamiento para levantar el secreto de la creación del dinero y para concienciar de la problemática del interés reprimida colectivamente por la sociedad: Frederick Soddy, premio Nobel de química en los años veinte del siglo pasado, en su libro «Bienestar, bienestar virtual y deuda», presentó incluso una demanda constitucional ante el Tribunal Supremo de Inglaterra por la inconstitucionalidad, según él, del sistema monetario existente. Sin embargo, esta demanda no prosperó y fue desestimada antes de que pudiera haberse celebrado un juicio. Mientras Frederick Soddy fue como premio Nobel una persona muy apreciada socialmente, sus brillantes publicaciones acerca del sistema monetario y de la creación del dinero fueron ignorados casi por completo, con la consecuencia de que fueron a parar a un cierto aislamiento social. Al final, expresó su opinión sobre las ciencias económicas diciendo que éstas no eran realmente una ciencia, sino más bien un sistema dogmático de fe que se había blindado completamente contra cualquier crítica seria.

¿Por qué a ninguno de los críticos del sistema de interés y/o de la creación del dinero se les otorga un Premio Nobel de Economía que, al fin y al cabo, ya existe desde hace décadas? Quizás en este contexto es interesante mencionar que este “premio Nobel” – a diferencia de los otros premios Nobel – no se otorga por la Fundación Alfred Nobel, sino por el Banco Nacional Sueco que había sido fundado también como un banco central privado algunos años antes del Banco de Inglaterra (…) Es comprensible que a semejante patrocinador no le parezca una buena idea otorgar premios a aquellos economistas que levanten el secreto de la banca o que hablen de la problemática del sistema del interés.

Dicho aparte, hay fuentes fiables que confirman que las primeras facultades de las ciencias económicas en Inglaterra fueron financiadas por bancos privados. ¡A quién se le puede ocurrir pensar que esto pueda tener alguna consecuencia respecto a los contenidos de lo que se enseña o no se enseña! (…) Solo una pequeña minoría de personas sabe que el banco central más poderoso del mundo, la Fed (Federal Reserve System de los Estados Unidos), se fundó en el año 1913 por un consorcio de bancos privados. Su nombre da a entender que es una institución federal, es decir, nacional o estatal. Esto no es cierto (…) Quienes se ocupan de estos temas y, además, se pronuncian sobre ellos en público pueden estar casi seguros que se les llama “teoréticos de la conspiración” (…) Que se tilden determinados puntos de vista como “teorías de la conspiración” es la muestra de una actitud muy poco científica, además, repleto de prejuicios. Al fin y al cabo, podría tratarse de conspiraciones reales, por tanto, destaparlas sería enormemente importante para la sociedad (…) Se aprobó el acta de la Fed (Federal Reserve Act) con la consecuencia de que el congreso dejó de tener la competencia del abastecimiento a la economía con dinero – una violación de la propia constitución americana. Por tanto, este acontecimiento es de suma importancia que algunos presidentes en la historia de los Estados Unidos habían advertido seriamente para que no ocurriese justamente esto. Sin embargo, hasta hoy, y también en nuestro país (Alemania), nos quieren dar a entender que la Fed es una institución estatal (…) Debido a la cesión del privilegio de la creación del dinero a la Fed el estado americano cayó en una cada vez mayor dependencia de este sistema monetario que crea el dinero de la nada en forma de créditos y tuvo que endeudarse con un dinero ligado a un interés (…)

No es de extrañar que casi al mismo tiempo de la fundación de la Fed se implantó en los Estados Unidos el impuesto sobre la renta. Con esta recaudación al estado se le daba la posibilidad de recurrir de forma eficaz a los contribuyentes en su necesidad de atender ante todo el servicio de la deuda (…) Bajo la tutela de la Fed se formaron burbujas especulativas que precedieron al crash de Nueva York del año 1929, y se alimentaron las burbujas especulativas con un aumento sin parar del volumen de dinero – una política que siguió Alan Greenspan en los años 90 como jefe de la Fed y que continúa hoy en día su sucesor Ben Bernanke. En el año 2005 la Fed tomó la decisión de no publicar más la evolución del volumen de dinero con la consecuencia que desde entonces tan sólo existen estimaciones indirectas en cuanto a este dato (…)

Estos dólares creados de más parecen estar “cubiertos” por la compra por parte de la Fed de los bonos del estado. Pero emitiendo estas letras, el endeudamiento del estado crece todavía más, lo que provoca inevitablemente recortes en sus gastos públicos por tener que pagar cada vez más intereses. Una situación que no puede resultar más absurda (…) Se están usando o, mejor dicho, despilfarrando los billones de dólares sacados de la nada para compensar las enormes pérdidas de los bancos que se han amontonado por los negocios especulativos irresponsables. Y la inmensa mayoría de la población tendrá que sacrificarse y sufrir las consecuencias: subida de impuestos, recortes del gasto publico, desempleo en aumento e inflación. (…) Hace falta una reorganización del sistema monetario (…)

Al lado del Poder Ejecutivo, Legislativo y Judicial se necesita una “Monetative” – una institución pública con el privilegio de la creación del dinero como medio de pago legal que debería poner a disposición del estado, de forma bien dosificada, dinero sin interés y liquidación de la deuda para que pueda cumplir con sus tareas públicas más urgentes. Más allá de esta función, debería administrar el volumen de dinero con el fin de fomentar el bien común, sin que se creara inflación ni deflación, para mantener el índice de precios estable (“moneda índice”). Existen en la historia norteamericana ejemplos impresionantes que demuestran que esto es posible, además, fueron ejemplos exitosos, hasta que el poder colonial británico o más bien el sistema bancario privado los minaron para, finalmente, abolirlos (…)

Los billetes emitidos por los bancos comerciales perdieron importancia debido a la fundación de un banco central que inició la emisión de estos billetes como medio de pago legal (…) Por tanto, después de haber traspasado el privilegio de la creación del dinero al banco central, los bancos comerciales encontraron (se les dió) una nueva posibilidad y esto sin que durante largo tiempo ni el gran público ni las ciencias económicas ni la política se dieran cuenta de que creaban dinero de la nada: mediante la creación de dinero bancario-virtual (dinero que sólo es anotado pero no impreso) que desde hacia ya bastante tiempo y hasta nuestros días constituye la mayor parte del volumen del dinero (…) Cierto es que a mediados del siglo XX las ciencias económicas sí se dieron cuenta de este cambio en los negocios de los bancos y formularon la teoría de la expansión múltiple de créditos, pero esta teoría, como se expondrá más adelante, desvía la atención de la principal problemática de la creación de dinero bancario-virtual, a pesar de su aparente exactitud matemática. No revela realmente el secreto de la banca respecto a la creación del dinero, sino que crea más bien confusión. Yo mismo necesité muchos años para poder liberarme poco a poco y para poder ganar un punto de vista más realista de esta visión perturbadora que me enseñaron en mi carrera de ciencias económicas (…) Después de haber sopesado intensamente muchos pros y contras he llegado a la siguiente conclusión: Sí – existe la creación de dinero bancario-virtual por parte de los bancos comerciales, pero de forma diferente y mucho más problemática que se refleja en la teoría enseñada en los libros de estudio de las ciencias económicas (…)

Aunque jurídicamente el dinero bancario-virtual (todavía) no está considerado como medio de pago legal, sino solamente como un mero derecho de convertibilidad a dinero en efectivo, para el circuito económico en su conjunto aparenta desde hace mucho tiempo como si fuera dinero hecho por el banco central porque se puede comprar con este dinero bancario-virtual mercancías y servicios (crea demanda del PIB) (…) Al principio de los años 30 del siglo pasado la relación entre el dinero en efectivo y el dinero bancario-virtual era 1:10. En cuanto se expandió más la forma de pago sin efectivo (tarjeta bancaria etc.) esta relación puede aumentar aún más (por ejemplo, subir a 1:20 o 1:40) si no se implantan límites legales. Una posible limitación son las “reservas mínimas legales” que los Bancos Centrales pueden exigir en algunos países a los bancos – y que, además, pueden, en el marco de la así llamada “política de la reserva mínima”, en mayor o menor grado, limitar el volumen de la creación de dinero bancario-virtual (…) Este tipo de reglamentaciones se convierten especialmente en algo problemático si se imponen globalmente y sin que se tenga en cuenta las condiciones y características particulares de cada país. Por ejemplo, el Banco Internacional de Pagos situado en Basilea, una especie de banco central de los bancos centrales, desapercibido por el gran público, actúa y toma sus decisiones en este sentido (…)

El secreto de la banca respecto a la creación del dinero esconde la problemática que consiste en que los bancos exigen de los deudores intereses y liquidación de la deuda por una cantidad de dinero que ellos mismos crean de la nada– y en caso de incumplimiento pueden recurrir a la propiedad hipotecada – como, por ejemplo, inmuebles – y subastarla de forma forzosa. De esta manera convierten a los deudores excesivamente endeudados literalmente en gente sin techo a los que se les quita su base existencial. Esta situación también la pueden sufrir países enteros, en cuanto están excesivamente endeudados, y como consecuencia los acreedores ganan el control sobre las personas y los recursos naturales (…) De esta manera los bancos contribuyen a que los derechos de cobro de las grandes fortunas, que crecen de forma exponencial, se puedan cumplir, y esto a través de un endeudamiento que estará creciendo también de la misma forma (…) En el caso de que no se puedan cumplir los derechos de cobro y que los créditos no recuperables provoquen que los bancos caigan en números rojos existen hoy en día los fondos de rescate estatales. Para ello, los bancos centrales crean la cantidad necesaria de dinero de la nada poniéndola a disposición de los estados para que se endeuden todavía más y así llegan hasta la bancarrota del estado o la hiperinflación. Estas serían tan sólo dos formas posibles de este desenlace.

Pero existe otra problemática que hay que tener muy en cuenta a la hora de tratar el tema de la creación de dinero bancario-virtual: El sistema monetario en su conjunto está construido bajo estas premisas y sobre fundamentos extremadamente frágiles e inestables. Si se reduce por cualquier razón la base fina de dinero en efectivo de los bancos comerciales, entonces hay que reducir también drásticamente los créditos que se construyeron sobre esta base en forma de depósitos a la vista. Suponiendo que la proporción es de 1:10, entonces, la masa monetaria se encogería diez veces más que la cantidad de dinero que sale del banco. Esto origina una contracción del crédito del sistema bancario, un fenómeno que es últimamente muy lamentado, pero al mismo tiempo poco entendido. Con este escenario de fondo se entiende también porque no solamente los bancos sino también los gobiernos tienen tanto miedo a que los clientes de los bancos retiren en masa su dinero. Si todos los titulares de cuentas a la vista de un banco quisieran sacar al mismo tiempo su saldo bancario en efectivo, saldría a la luz de forma dramática que su dinero no está en absoluto en el banco o solamente una mínima parte. El banco en cuestión tendría que cerrar sus puertas, y correría el peligro de que los clientes del banco de otras entidades sacaran también su dinero con el mismo resultado. Si la situación llega a este extremo ya no sirven los fondos de garantías de depósitos o garantías estatales (…)

¿Por qué la realidad de la creación de dinero bancario-virtual no salta a la vista? ¿Por qué no es directamente reconocible en los balances de los bancos o en las estadísticas hechas con los datos de los mismos? ¿Por qué los depósitos creados de la nada se denominan también depósitos a la vista de igual manera que aquellos que se crearon inicialmente con un ingreso en efectivo y que también se llaman depósitos a la vista? Aunque el banco haya generado el segundo y tercer depósito a la vista creado de más por valor de 100 euros cada uno, no se basa, en absoluto, en otros ingresos en efectivo u otros depósitos en efectivo, sino que se origina solamente por un apunte contable. Este engaño, consciente o inconsciente, es muy parecido al engaño, tiempos atrás, cuando se creaban y se añadían billetes de banco de la nada que tuvieron exactamente el mismo aspecto que el billete inicial que se había originado por el ingreso de oro y que fue, por tanto, cubierto 100% por oro. La persona que busca en los balances de los bancos o en las estadísticas si el volumen de los préstamos ha superado la cantidad de “los depósitos” no va a encontrar nada extraño. Por consiguiente, para él no va a existir la creación del dinero de la nada. Pero que se escondan detrás del concepto de “depósito a la vista” también saldos en cuenta que no se basan en absoluto en depósitos realmente realizados, este hecho queda tapado por una nebulosa y, junto con esto, todo el asunto increíblemente escandaloso en relación al secreto de la banca que se formó alrededor de la creación del dinero y con todo lo que se esconde detrás. Es poco probable que esta confusión de conceptos que persiste hasta hoy en día en el sistema monetario y en su engañosa apariencia, sea solamente una mera casualidad. Parece más bien un engaño premeditado que en algún momento empezó a producirse. Más tarde simplemente todo el mundo se acostumbró a los conceptos y a estas prácticas en los negocios bancarios sin hacerse más preguntas. Existen demasiados indicios en la historia del dinero que indican que hubo y hay más bien un interés por parte de algunos sectores de la sociedad para que siga existiendo esta nebulosa acerca de algunos temas esenciales y que nunca se aclaren. También es importante mencionar que estos puntos de vista que han destapado esta nebulosa alrededor del dinero y del secreto de la banca fueran sistemáticamente silenciados en la esfera de la política y de los medios de la comunicación (…)

En mayor medida se buscan voces y fuentes que fueron olvidadas, ignoradas o tapadas como, por ejemplo el libro con el título “100% Money” (100% dinero) del mundialmente conocido teorético de dinero Irving Fisher de los años 30 del siglo pasado. Este economista es apreciado y valorado en los libros de las ciencias económicas (…) Irving Fisher llegó a la conclusión de que la creación del dinero no debería estar en manos de la banca privada, sino en manos de un banco central que tiene que ser estatal. Resumió su punto de vista con la siguiente frase: «Nacionalización del dinero, sí! De lo bancos, no!» (…) Parece que el secreto de la banca sobre la creación del dinero se está destapando. Pronto cada vez más personas entenderán de que forma están hechos los nuevos dineros del emperador: de un gran engaño. Es de esperar que esta transición se desarrolle de forma pacifica hacia un sistema monetario sostenible a largo plazo y comprometido con el bien común para que el mundo se salve y se puedan evitar en el futuro parecidas crisis y catástrofes como las actuales.»