Nos ha sorprendido este artículo en terc3ra información: «El Banco Central de Canadá podría recuperar su capacidad de emitir y entregar dinero al estado sin la banca privada como intermediaria: un revolucionario caso judicial silenciado en los medios. El 26 de enero de 2015, en Toronto, Canadá, 3 jueces dictaron una sentencia histórica en el caso COMER (Committee on Monetary and Economic Reform) contra el banco de Canadá. Se espera que la sentencia tenga importantes repercusiones sobre los bancos centrales de todo el mundo. Lamentablemente, el gobierno de Canadá ha exigido a los grandes medios de Canadá que no cubran este caso judicial debido a que golpea directo al corazón del sistema de dinero basado en deuda, según el conocido abogado constitucionalista Rocco Galati».

El Banco Central de Canadá emitía dinero y lo entregaba al gobierno sin interés. Esto fue así hasta 1974, cuando fue sustituido por el sistema ‘estándar’ actualmente en todo occidente: El banco central presta a la banca privada, quienes a su vez prestan al gobierno, pero a un interés mucho más alto. Desconocemos la razón de tal cambio, pues el sistema anterior parecía funcionar bien.

Lo que sí conocemos son los efectos del cambio: El gobierno canadiense tenía una deuda de 18.000 millones, pero en tres años se disparó hasta los 588.000 millones. Actualmente la deuda es de 734.000 millones y supone un 33% del PIB de Canadá. Una cifra modesta comparada con el sobreendeudamiento de otros países como España, pero aún y todo les supone el pago de 18.000 millones al año en concepto del pago de intereses.

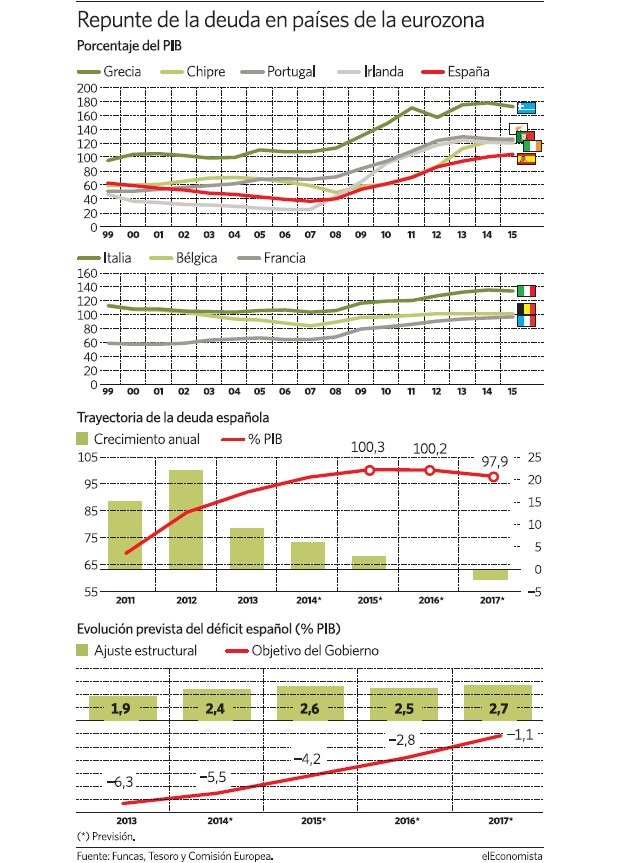

En el caso de España, el servicio de la deuda supondrá 35.490 millones de euros en 2015, lo que supera al gasto disponible de todos los ministerios juntos. En 2008 se gastaban 16.631 millones por este concepto. Gran parte de este dinero va a la banca privada, simplemente por hacer ese papel de ‘intermediarios’.

Con este sistema de financiación de los gobiernos se produce un efecto de «bola de nieve»: Los gobiernos que tienen un déficit se ven obligados a pedir prestado. Al año siguiente tienen que soportar además del déficit el pago de los intereses del dinero prestado, por lo que salen a pedir aún más dinero prestado. Y así sucesivamente. Evidentemente la deuda crece hasta ser gigantesca (la de España ya supera el billón de euros), hasta el punto de que no se puede pagar y no hay salida. En ese punto, si uno se aprieta el cinturón para pagarla comete un ‘austericidio’, y si continúa pidiendo prestado, queda en manos del sistema financiero, quienes pueden decidir si le prestan o no (poniendo condiciones) o cuánto le van a cobrar por ese préstamo (gracias al control de las agencias de rating). En cualquier caso, la voluntad democrática soberana de un país ya no vale para nada, pues queda en manos de sus acreedores financieros. Tachán, jaque mate.

Volviendo al caso de Canadá, unos ciudadanos y la asociación amiga COMER han presentado una demanda contra el Banco Central de Canadá, exigiendo que se vuelva a su función constitucional de crear dinero y entregarselo al gobierno libre de deuda. Sorprendentemente, el 26 de enero 3 jueces dictaron en Toronto una sentencia histórica. El gobierno canadiense tiene ahora 60 días para presentar una alegación al supremo. Mientras tanto ha exigido a la prensa un silencio total sobre este asunto. Es por esto que se está difundiendo en los medios alternativos.

Esa es la manera de liberar a los países democráticos del estado de sumisión al que les ha llevado el sistema financiero gracias al control de la deuda: implantar un sistema monetario basado en el Dinero Soberano. Confiamos en que el caso de Canadá concluya favorablemente y sea un espaldarazo para nuestros propósitos a través de todo occidente. Seguiremos informando.