El pasado septiembre, Positive Money organizaba un evento para debatir sobre las innovaciones posibles en política monetaria. Uno de los participantes en la jornada fue Lord Adair Turner, antiguo presidente de la Financial Services Authority (entidad de supervisión de los mercados financieros, equivalente a la CMNV española), y actualmente es director del Institute for New Economic Thinking. Es interesante señalar que, aunque Lord Turner no coincide plenamente con la propuesta de Positive Money, colabora con ellos puesto que comparten unos principios básicos comunes:

- El sistema monetario tal y como está diseñado es terriblemente defectuoso.

- El sistema monetario no es una ley de la naturaleza sino una construcción humana, y como tal puede ser rediseñado, modernizado y adaptado a nuevas circunstancias.

- Hay que abandonar los tabúes y examinar de forma racional y científica todas las alternativas existentes.

A continuación un breve extracto de la interesante charla de Lord Turner, que contiene muchos elementos para la reflexión y el debate (en este enlace se encuentra la charla completa, en inglés):

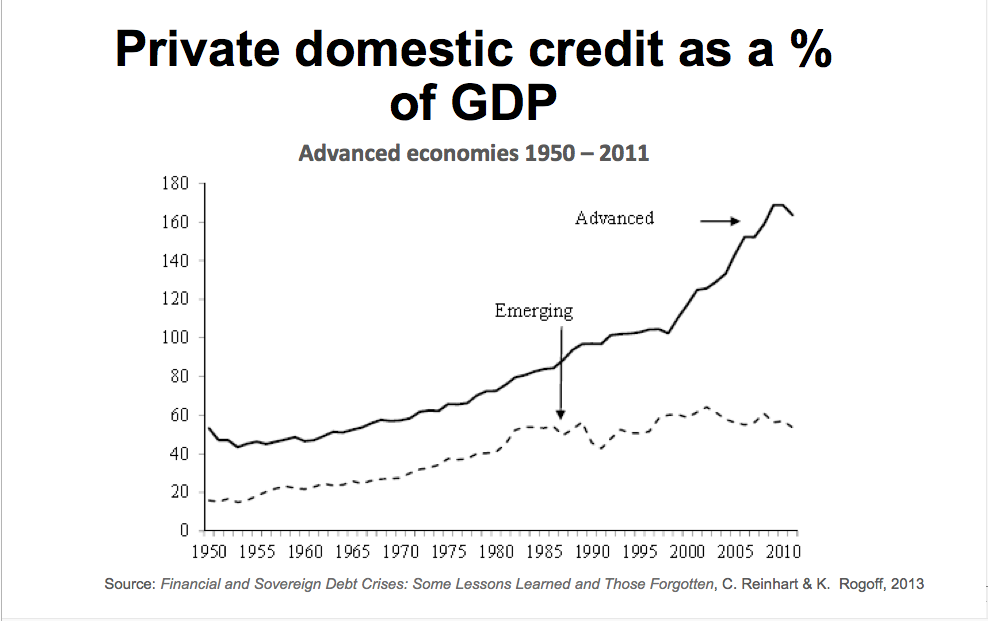

La razón fundamental por la que la recuperación de la crisis financiera de 2008 ha sido tan lenta y difícil se puede sumarizar en la siguiente gráfica, que muestra cómo el crédito privado creció desde el 50% del PIB en 1950 hasta el 170% en 2008.

El creciente endeudamiento se dirigió al sector inmobiliario, dejando a muchos ciudadanos y empresas con una deuda excesiva cuando la confianza se rompió y los precios empezaron a caer. Después se desató una oleada de desapalancamiento que deprimió la demanda y condujo las economías a la recesión. A su vez, eso creó un entorno en el que la deuda no desapareció, sino que simplemente se desplazó del sector privado al público.

El creciente endeudamiento se dirigió al sector inmobiliario, dejando a muchos ciudadanos y empresas con una deuda excesiva cuando la confianza se rompió y los precios empezaron a caer. Después se desató una oleada de desapalancamiento que deprimió la demanda y condujo las economías a la recesión. A su vez, eso creó un entorno en el que la deuda no desapareció, sino que simplemente se desplazó del sector privado al público.

(…)

- La teoría financiera decía que era necesario un nivel de deuda para soportar la inversión, pero ignoró totalmente la posibilidad de que tanto podíamos tener endeudamiento excesivo como demasiado poco.

- La práctica de los bancos centrales gravitaba sobre la asunción de que mientras la inflación fuera baja y estable, la estabilidad estaba asegurada y los detalles del sistema financiero y de los balances de la economía real podían ser ignorados de forma segura.

Retrospectivamente, podemos afirmar que las asunciones de la ortodoxia financiera acerca del papel de los bancos y de la creación de dinero eran erróneas, como acertadamente ha señalado Positive Money.

(…)

Qué hacen los bancos: La descripción según la cual los bancos toman dinero de los depositantes y lo prestan a los prestatarios es totalmente mítica. En realidad los bancos crean crédito y nuevo poder de compra. Esta realidad fue considerada crucial para los economistas de inicios del siglo XX, como Knut Wicksell, Friedrich von Hayek, John Maynard Keynes, Irving Fisher and Henry Simons, pero desapareció de la economía ortodoxa a partir de los años 60. Y esto es muy peligroso, puesto que si los bancos pueden crear poder de compra, es de suma importancia cómo se crea ese poder y cómo se asigna.

(…)

Muchos economistas que vieron el caos creado por la creación de crédito privado y el posterior desapalancamiento pensaron que era necesaria una solución radical, como la eliminación de la reserva fraccionaria y la implantación de una banca con 100% de reservas. Fischer y otros defendieron esto en el Plan Chicago. Milton Friedman concidió en esta postura más tarde. Esto es curioso, ya que todos estos economistas eran liberales defensores extremos del libre mercado, pero pensaban que no se podían extender los principio del libre mercado a la propia creación del dinero.

Yo personalmente no llego tan lejos. Pienso que un cierto nivel de creación de crédito debe ser permitido a la banca, debido a:

- Las dificultades insuperables de la transición desde el sistema actual.

- Un sistema óptimo necesita cierta creación de crédito por la banca y su asignación según las normas del libre mercado.

Pero, aunque no apoyo la postura extrema de Fischer, Simons, Friedman y Positive Money, pienso que sus propuestas suponen un conocimiento que debe afectar nuestra elección de políticas. Pienso que debemos tener banca con reserva fraccionaria, pero que las reservas deben ser mucho mayores que actualmente, con un nivel de requisitos de capital mucho mayor, y con una deliberada política por parte del banco central con objeto de lograr una economía mucho menos apalancada que la actual.

(…)

Como escribió Friedman, «con una banca con reservas del 100% la función de la autoridad monetaria sería la creación de dinero para encajar con el déficit gubernamental, o la destrucción de dinero en caso de que el gobierno tuviera un superávit».

En términos técnicos, no hay ninguna razón que haga irrealizable la financiación directa de déficits públicos (Overt Money Finance o OMF), ni razones por la que esto pudiera conducir a una inflación excesiva. Y si duda existen circunstancias en la que la OMF sería la política óptima.

La política OMF sería mucho más eficiente que la bajada de tipos de interés al 0% y los programas QE:

- No nos deja con la cuestión de qué hacer sobre la carga de la deuda pública futura.

- Más efectivo porque la transmisión es más directa hacia la economía real, en lugar de confiar en los mecanismos indirectos del QE.

- Menos arriesgado porque la política de tipos de interés ultrabajos puede perfectamente permitir operaciones financieras en vez de estimular el crecimiento. Y porque solamente puede funcionar haciendo crecer el crédito privado, lo que fue precisamente lo que nos trajo a esta situación.

(…)

La política OMF tiene sus riesgos, pero seguirla considerando como un tabú conlleva aún riesgos mayores, pues nos deja con la política de bajos tipos de interés y QEs como únicas herramientas para estimular el crecimiento del crédito.

Nos enfrentamos a un conjunto de peligros y riesgos, no a una situación en la que una opción es perfecta y la otra conlleva la perdición inevitable. Los estados fallan y los mercados fallan, lo que nos exige llegar a equilibrios para alcanzar las políticas óptimas.